Mitä se tarkoittaa, kun ostan luotolla ja maksan korkoja? Mitä tuolloin häviän?

Mitä saan, kun säästän ja ehkäpä vaikka sijoitan?

Pienissä puroissa on miljoonan alku?

Luotolla ostaessa saat sen mitä haluat ja usein se voi olla pakkotilannekin. No Problem, ei hätää, kunhan se istuu budjettiisi. Nykyisin kuitenkin myydään paljon ns. 0 % korolla, kun maksat tietyssä ajassa. Hienoa. Sitten voi olla tulee toinen yllätys ja kolmaskin, kaikki 0 % korolla.

Leikitellään ajatuksella, sinulla on näitä loistavia 0 % koron, luottoja useampi. Sovitaan, niitä on vaikka neljä ja ne sopivat nippa nappa budjettiisi. Näitähän syntyy nykyisin helposti mistä vain, silmälasit, tietokone, puhelin, ulkomaanmatkat, jopa hammaslääkärilaskut saat hoidettua näin. Joten kannattaa pitäytyä viisaudessa. Jos sinulla on 4 kpl 0 % koron osamaksuerää kuukaudessa ja lyhennät hienosti velkaasi, mutta olet huomaamattasi hankkinut vähintään 20 € turhaa kulua itsellesi kuukaudessa, eli 240 € vuodessa.

Jatketaan ajatus leikkiä. Huomaat tavan helpoksi saada sen mitä haluat. Tämähän siinä on tavoite myyjälläkin. Järki käteen siis. Yllätyksiä sattuu elämässä aina, halusit tai et. Suunnitelmasi ei onnistukkaan ja aikataulu ei pysy, joten siirryt maksamaan korkoa. Tätä et alussa ehkä laskenut tai osannut odottaa. Oletko huomannut, että osamaksuissa kyllä kerrotaan lain mukaan korko, sekä todellinen vuosikorko, mutta todellista annuiteettilaskelmaa ei anneta, ei edes lainan myöntämisen yhteydessä, vaiheessa, ellet sitä pyydä. Todellinen lainan määrä/ todellinen tuotteen hinta luotolla ilmoitetaan myös, tai kuuluu ilmoittaa. Mikä on Annuiteetti laskelma? Laskelmassa kerrotaan paljonko maksat euroissa korkoa ja paljonko lyhennät sopimuksen aikana. Sopimuksessa, jossa laina ajalle / luotolle on määrä aika.

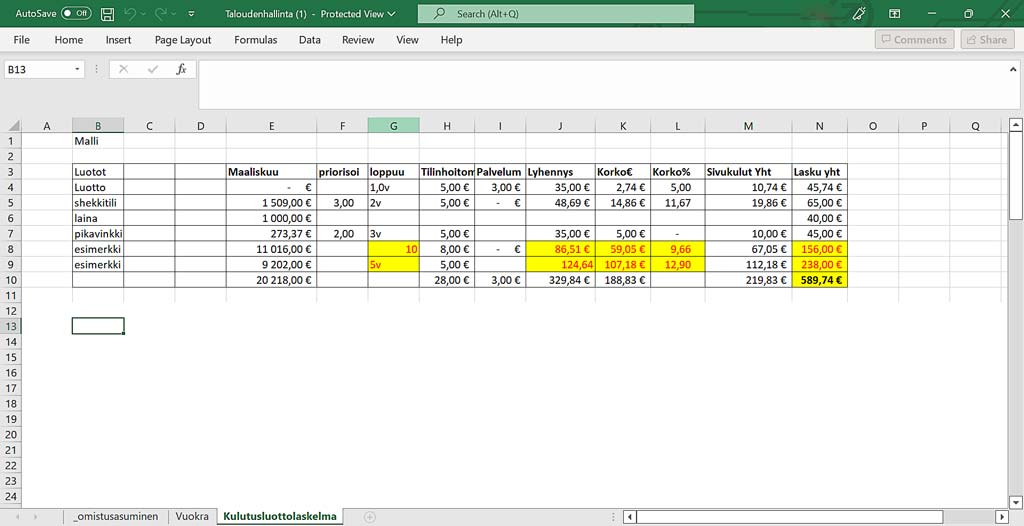

Ohessa kuva, josta voit hahmottaa itse, konkreettisesti erilaisten sopimusten kuluja. Aika hurja siivu kuvan laskelmasta onkin pelkkää korkoa!!!! Esimerkkinä 10 v, lainan annuiteettilaskelma, jonka vuosikorko on 9,58 %. Tilinhoitomaksu joka kuukausi lisäksi 8 €. Tilinhoito pelkästään 10 v x 12kk x 8 € = 960 € ja todennäköisesti ei edes riitä, sillä 10 vuoden aikana tilinhoitomaksu todennäköisesti nousee. Tämän tyyppinen kulutusluotto on usein sidottu johonkin korkoindeksiin ja tarkistetaan vuosittain, tai siten kun se siellä pienellä präntättynä lukee. (Lisäys 2022 inflaatio kriisi, nyt tarkkana mihin olet sitoutunut ja mihin tämä summa muuttuu sopimuksen aikana) Aika hurjaa et edes tiedä mihin korko voi pompata ja siten todellinen maksujesi määrä, jolloin yleensä laina- aika vain pitenee ja kk eräsi on sama. Todelliseen vuosikorkoon kaikki eivät laske mukaan tilinhoitomaksua. Esimerkissä, kolmannen vuoden kohdalla, loppu puolella, vasta itse lyhennys on samansuuruinen kuin koron osuus. Mikäli sama laina hiukan korkeammalla korolla 12 %, olisi samainen summa lyhennetty 5 vuodessa kk maksulla 238 €. Näitä kannatta tarkastella. Valitettavasti en halua edes laskea sinulle paljonko maksat, tyyliin ei mistään, jos ei ole todella pakkotilanne. Tai ottaisitko tämän tyyppisen lainan ja alkaisit sijoittamaan?

Sinulla saattaa olla käyttöluotto tili, Visa tai vastaava, jossa maksat vähemmän, kun laina on pienempi ja enemmän kun lainaa on enemmän. Usein takaisinmaksu aika on 2vuotta eli 24kk tai 18kk. Kun laina pienenee, sinun laskusikin pienenee. Eikö ole mahtavaa! Mutta silti lyhennys jatkuu aina sen 2 vuotta tai sen sovitun laina – ajan. Luoton antaja nappaa joka kuukausi sen ylimääräisen 5 € ja korot, eikö totta. Tämän kaltaisen luoton, jos haluaa pois käsistään ja budjeteistaan nopeammin, maksa reilusti enemmän, aina, vain siten pääset aidosti lyhentämään. Tästä syystä ihmiset sanovat ” ei niistä pääse eroon”, ei jos et maksa alkuperäistä summaa, yhtä isoa kuin se alkuperäinen lasku oli. Jos et tiedä millainen luotto sinulla on, laskussa tai sopimuksessa puhutaan aina ” minimilyhennyksestä” Tallaisessa tapauksessa jos haluaa maksaa pois nopeasti, kannattaa olla yhteydessä luoton myöntäjään ja pyytää laskelma, mitä minun pitää maksaa kuukaudessa, jotta saa maksettua haluamassaan ajassa tai millaiseen erään pystyt, millainen aika siitä syntyy. Saat vastauksen useimmiten yhdellä puhelinsoitolla. Puhelinnumeron saat laskusta.

Otetaan pari esimerkkiä:

Käyttöluotto: Velkasaldo n 600 €, korko 3,4 %, lyhennys kuukaudessa 35 €.

Maksu 35 € – 3,4 % (2,90 €) ja tilinhoitomaksu 5 €, luottosi pienenikin vain 27,10 €

Käyttöluotto: Velkasaldo n. 600 €, korko 11,9 %, lyhennys kuukaudessa 23 €.

Maksu: 23 € – 11,9 % (5,59 €) ja tilinhoitomaksu 5 €, ja luottosi pienenikin vain 12,41 €

Jatketaan ajatusleikkiä. Sinulla on 4 samanlaista ja noin samansuuruista luottoa kuten yllä olevat esimerkit. Jos molempia on kaksi se tarkoittaa, sinulla on menoja kuukaudessa: 116 €, 2200 € luotoistasi. Eli 116 € lasku joka kuukausi, joista todellista lyhennystä 79,02 ja turhaa menoa 36,98 € Noin 40 € extra menoa kuukaudessa eli 480 € / vuodessa? Miltei yhden lainan verran.

Miten pääsen kaltaisesta tilanteesta eroon? Maksamalla tietenkin, mutta harva pystyy kaikkeen. Kannattaa tehdä suunnitelma. Tee suunnitelma. Aloita maksamaan siitä pienimmästä, koska se lyhenee nopeinta vauhtia ja vapauttaa varojasi maksamaan toisia. Tee suunnitelma, jossa yhtä luottoa kerrallaan maksat enemmän kerrallaan pois. Jos kaikki luottosi ovat samansuuruisia, arvioi koron mukaan, missä pienempi korko, saat sen nopeammin pois. Yksi kerrallaan ja pitäydy siinä. Vältä näitä luottoja viimeiseen asti.

Jos sinulla ei ole vielä oman talouden hallinta kunnossa ja kaipaat siihen vinkkejä, lupaan onnistut parhaiten, kun koko talous on hallinnassa, olipa se sitten kuinka isossa kaaoksessa tahansa, kun se on hallittu, voit paremmin ja onnistut paremmin. Oman talouden hallinnan ABC voit tutustua täältä:

Ajatusleikki tuosta menetetystä 40 € / kk summasta. Mitä jos säästän sen? Hanki toinen tili, jonne laitat joka kuukausi sinulle sopivan erän. Sanon aina, jokainen voi laittaa säästöön 20 €, jos on minkäänlaisia tuloja. Kun sinulla on Kaksi kertaa säästettynä tuo 40 € siirrä se sijoituksiin. Jatka sitten sijoituksiin 20 € joka kuukausi seuraavat 7 vuotta. About sen ajan helposti roikut esimerkki luotoissa, jos et ole hereillä. Ajatellaan, saat maltillisen tuoton 6,5 %, joka on varsin realistinen, pieniriskinen. 7 vuotta ja vain 20 € syrjään laitettuna joka kuukausi sinulla on 2179 € säästöjä!!! Näin pienistä rahoista?

Entä jos turhat kulut joka kuukausi syntyneet 40 € olisi siirretty samalla matikalla kuin yllä sijoituksiin. Kyllä sinulla olisi nykytiedon mukaan 4296 € säästöjä sijoituksissa! (pörssin kaatumisen riksiä ei ole huomioitu) Huomattavasti enemmän kuin osamaksuostoksesi. No okei, tiputan hiukan. Nostaessa tuon rahan sijoituksista maksat tietenkin pääomaveron 30 % voitoista. Huom kertyneestä voitosta ei siitä mitä olet säästänyt. Nykylainsäädännön mukaan yli 30 000 € ylittävistä 34 %, voitoista.

Jos haluat laskea omia suunnitelmia ja tuottoja, netti on pullollaan säästö ja tuottolaskureita. Laita vain Google hommiin ja ala seikkailemaan.

Blogissa käsittelin aika realistisia kohtuu pikku summia ja realistisia ns. peruskorkoja joilla ei ole vielä lööppeihin päästy. Kannattaa pohtia omaa taloutta, suunnitella mitä ostan milloinkin. Ole tarkka myös koroissa, sekä todellisissa kuluissa sekä ehdoista kuin lainan maksuajoista viimekädessä, silloin joudut tekemään tämän valinnan. Prosenttilasku ei ole suoraan verrannollista, joten en tässä uskalla edes laittaa esimerkkiä suuremmilla summilla kuin koroillakaan, joita on valitettavan paljon saatavilla tänä päivänä.

Kannattaako säästää, edes vähän? Kannattaako siirtää hankintoja, jos ei ihan pakko just nyt ostaa, edes vähän siirtää?

Kuinka tästä eteenpäin? Ei kaikkea yhdellä kertaa, jos ajatuksia tuli monta. Valitse kolme sinulle tärkeintä muutosta ja aloita niillä. Askel kerrallaan takaa onnistumisen! Tai voit palkata ammattitaitoisen coachin auttamaan sinua yksilöllisesti ratkomaan sinulle parempi tulevaisuus.

Korkoa korolle ilmiön kaavan löydät tästä linkistä: https://www.is.fi/taloussanomat/oma-raha/art-2000006292579.html

Vastaa